「国内口座と海外口座とではどこが違うのか?」の項目でも一部ご紹介していますが、海外FXで取引をして利益が出た場合というのは、国内のFX業者を使って同様の利益が出た場合と比較すると、課税税率の扱いが異なるものとなります。

国内のFX業者で年間20万円の利益をあげた場合は「申告分離課税」として扱われ一律「20.315%」が適用されます。

しかし、海外FX業者の場合は申告分離課税ではなく「総合課税」が適用され所得によって税率が変わることになるのです。これは、国内の金融当局が個人投資家の海外FX利用を敵視していることの表れでもあります。

とくに給与所得者で兼業トレーダーとしてまとまった利益を出せる方は、利益を全部使わずにしっかり税金分を残しておく必要があることをしっかり認識しなくてはなりません。

この税率の損得は基本の給与所得によってもかなり異なり、ごく一部の低所得者である場合には「申告分離課税よりも安くなる」というケースもありますが、それ以外は総じて税額が多くなってしまいます。

非常に残念なことですが、海外FX業者での税率は、国内FX業者の税率よりも高くなる傾向があるのです。

給与所得者は年収により税率が厳しくなることも

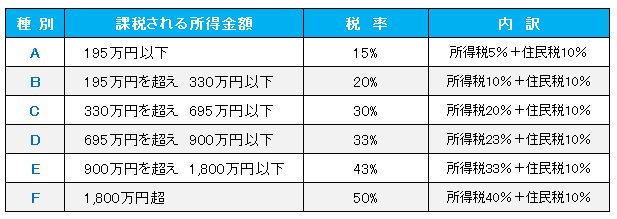

下記の表は国税庁が開示している「課税金額ごと」の税率を表したものです。

B:たとえば課税対象年収が200万で、海外FXで100万円儲けて全体として330万以下といった都合のいい条件での確定申告になれば、税率は「20%」が適用され、控除額も含めれば、国内FX業者で支払う「20.315%」よりも総合課税の方が安くなる勘定です。

総合課税でお得になるのは、AとBだけでです。C~Fまでは、総合課税のほうが税率が高くなります。

C:たとえば、給与所得が500万円で海外FXの儲けが195万円だった場合は「税率30%」が適用されます。

E:1000万の給与所得があり、更に海外FXで1000万の高額利益を確保できた場合には、年収総額はいきなり2000万になってしまいます。ここで、税率も「50%」に跳ね上がることになるわけです。

FXの利益部分だけ考えた場合、国内業者で1000万儲かった時には一律「20.315%」が適用されて「203万1500円」を税金として納めればいいわけですが、海外FXの場合には、ざっくり言うと「500万」近い税金を納めることになります。

つまり、1,000万円儲かった時には国内と海外で「297万以上」の納税差がでてきてしまうというわけです。

まあ税金というのは、年間FXで利益がでてから払うものですから、利益も出ないうちに税率の心配をするのはナンセンスではあります。ただ、こうした違いが厳然として存在するということは知っておくべきです。

自分の給与所得とも相談しながら、海外FX業者で儲かった分は国内に移して運用するなどの工夫が必要になってきます。

ただ、総合課税の面白いのは不動産所得のようにマイナスを損益通算で申告することができますので、賃貸マンションなどで損失がでているような場合にはFXの所得も含めて合算されるというようなメリットもあります。

つまり、海外FXでの所得は人によって「得であったり損であったり」するのです。

経費参入できるのは海外FXのほうがゆるい

国内FXの取引に比べますと「経費計上」はしやすくなっているといえます。

直近の例では国内FXは専業でない限り、パソコンの購入費が認められないといった厳しい状況もあるようです。

一方、海外FXは税率が「総合課税」になりますのでパソコン、モニター、机、通信費(ネット接続)VPS、セミナー参加費とその交通費などまでは認められるようです。

どれもそれほど多額ではありませんが、多少でも経費参入できるのは助かります。

これがさらに法人となれば、自宅の一部を事務所として使うことで、賃料の応分負担分を経費に入れるなどの細かい芸当も可能となりますので、さらに節税対策のやりようが出てくることになります。

ただし、ネットを通じてFX売買をしているだけですから、他の事業に比べればやはり経費として処理できる項目は限られることになります。

経費に関しては税務署によって微妙に見解が異なるところがあり、参入できたというケースと厳しくされてほとんど認められなかったというケースもあるようなので、かなり注意をして経費参入をすることが必要になりそうです。

またこうした経費参入を認めさせる為には、細かい説明書きを添付するとともに、領収書も出して丁寧に説明することが認められるコツでもあります。

必然性を判りやすく説明できれば、意外なものまで経費が認められることもあります。

まったくダメな場合には税務署からお呼びがかかることになりますので、とりあえず出してみて却下されたら削除するぐらいの持久戦で臨む必要があります。

他の先物取引との合算や損失繰り延べは不可能

国内FXでは、CFDやバイナリーオプション、商品先物や日経225先物、TOPIX先物などデリバティブ系の他の商品とも損益通算が可能になっています。

国内FXでは、CFDやバイナリーオプション、商品先物や日経225先物、TOPIX先物などデリバティブ系の他の商品とも損益通算が可能になっています。

これらの商品で、どれかに損失があればそれを差し引いたものだけ申告すればいいのですが、残念ながら海外FXにはそうした仕組みは存在しません。

こういった仕組みは、つい最近までありませんでしたし、株式では損益通算などできるものは存在しませんから、仕組みがなかったと思って諦めざるを得ない状況です。

またFXの「損失を3年間に渡って繰り延べできる仕組み」も海外FXには適用されません。

とにかく損失を出さなければ、使わない仕組みですからこちらも最初から無かったと思って諦めるしかありません。

海外FXなのにこうした申告をしてしまいますと、後々必ず問題になりますので、くれぐれも手を出さないようにすべきです。

数年前までは国内店頭FXの利益も「総合課税」だった

実は、国内FXでも数年前までは取引所FX(くりっく365)だけが定率の分離課税扱いになっており、店頭業者での取引は「総合課税」の時期が長く続きました。

これがどちらも「申告分離課税」になったのはここ数年の話ですから、海外FXが総合課税扱いになっていても仕方ないともいえそうです。

全体として言えることですが、海外FXの確定申告と税金対策でとっておきの秘策や画期的な節税方法というは残念ながら存在しません。

また、海外送金で1回100万円を超えるものは、最初の証拠金を自分の口座に戻すだけでも、銀行から税務署に情報が周っていろいろ疑われますので、金銭出納帳をつけておいて、しっかり説明できるようにしておくことが重要です。

残念ながら税務署も海外FX絡みの利益はやたらと細かく調べ上げられる傾向にありますので、国内FXのようにすんなりいかないことも覚悟をして、妙な疑いをもたれないように対応することが肝要となります。